截止到2023年10月20日,全国均价2096元/吨,环比昨日价格-1元/吨。浮法产业企业开工率为82.08%,环比昨日持平。下游刚需补库,拿货节奏放缓。行情展望:近日产销尚可下,多数厂家价格持稳,但中下游回款欠佳,部分业者心态不稳,预计本周价格稳中小降,运行区间2090-2096元/吨。(隆众资讯)

金十数据10月23日讯,据上海市统计局官网,1-9月,上海市房地产开发投资比去年同期增长25.3%。具体而言,商品房施工面积15893.09万平方米,增长3.4%。其中,住宅施工面积7387.51万平方米,增长5.1%。商品房新开工面积1602.11万平方米,下降3.7%。其中,住宅新开工面积908.02万平方米,下降2.9%。商品房竣工面积1203.68万平方米,增长32.6%。其中,住宅竣工面积711.82万平方米,增长47.3%。商品房销售面积1282.05万平方米,增长6.7%。

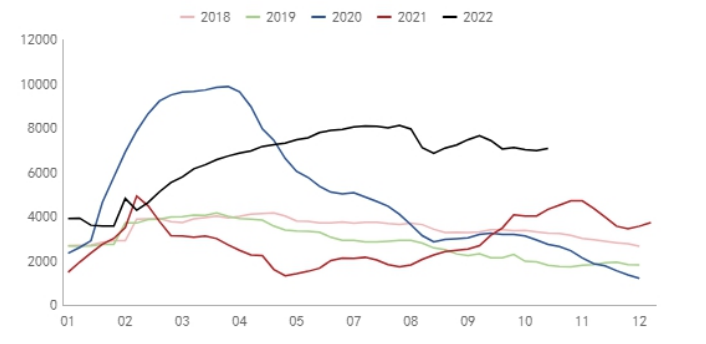

据隆众资讯,现货市场成交平淡,本周浮法玻璃日度平均产销率较上期下降13.4个百分点,整体多数处于尚可水平,此外样本企业日均产量略有下滑,库存因而也微幅下降。截止到10月19日,全国浮法玻璃样本企业总库存4030.4万重箱,环比减少3.6万重箱或0.09%,同比下降42.2%,折库存天数16.8天,较上期持平。

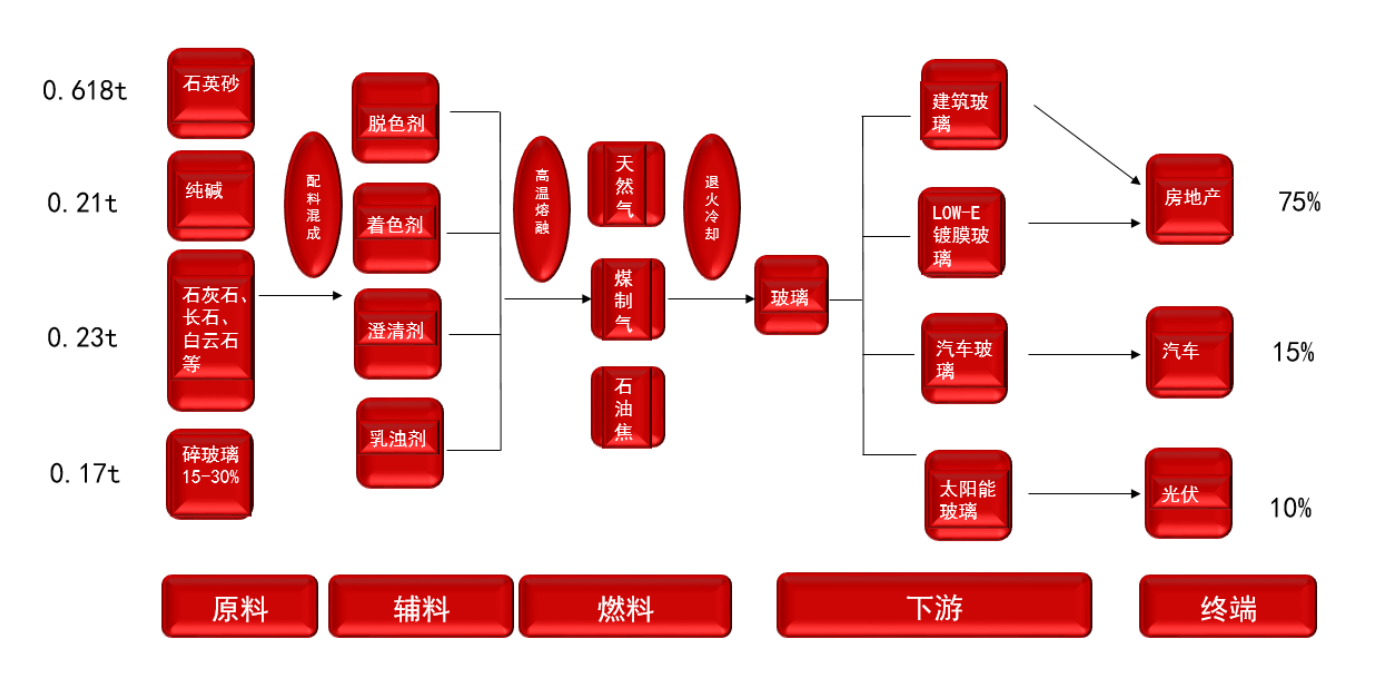

上游主要是原料和燃料两大块,其中原材料纯碱为第一大成本来源,占据30%,石英砂占比20%,燃料成本占比约40%,其中纯碱和燃料价格波动较大,石英砂价格稳定。

中游是对于原料混成后的熔炼阶段,浮法工艺是目前平板玻璃生产的主流工艺,约占平板玻璃总量90%以上。

下游则是对玻璃原片的深加工阶段,玻璃深加工产品有钢化玻璃、中空玻璃、夹层玻璃、镀膜玻璃等多种类型。终端需求结构涵盖房地产、汽车、光伏、电子、家具家电等多个细分行业,其中房地产行业对玻璃需求占比在80%,其影响最为明显。

玻璃作为地产后周工业消费品,地产行业的兴衰是玻璃产需的风向标。玻璃的定价主要受国内供需影响,受运费制约,进出口量小、可忽略不计。

玻璃供给表现出很强的刚性特点,玻璃生产线一旦产线点火,基本很少停产,通常8-10年会进行一次冷修,而冷修通常需3-6个月,即在一段时间内浮法玻璃的产量是固定的。

需求预期是影响盘面定价的最主要的因素。通常新开工面积领先需求28个月左右,可用来定性的判断玻璃需求的大致方向;深加工订单决定玻璃中期需求。铝型材开工率领先玻璃需求1个月左右时间、有时也同步;地产销售面积和30城成交面积地产、宏观政策变化都是玻璃价格的同步指标,具有情绪带动作用;玻璃厂家产销率是玻璃需求高频同步指标,对玻璃期货价格有追涨杀跌作用,通过每周前几日的产销率也能判断当周大概的累库与去库状态,产销决定玻璃短期需求;竣工面积是需求的滞后指标,只能用来验证需求。

①1-2月:受北方低温和过年房价影响终端需求处于停滞状态,行业库存每年均会快速累积;春节之后2周左右时间,下游加工公司开工补货、终端市场启动,行业库存随之去化。

④9-12月:下游按需拿货,但此时地产旺季,需求强度较2季度高。12月末,玻璃将进入冬储。

①01合约:为冬储定价合约,通常大幅贴水前一年度的三季度末现货价格的10%左右。

在期货合约分析上,可先通过季节性特征赋予一定的升贴水,再根据供需给予预期定价。

同时,玻璃期现涨跌不同步,现货价格持续上涨时,期货价格略领先现货价格持续上涨,现货价格下降时,期货价格大大领先现货价格,贸易商买涨不买跌,追涨杀跌。

截至10月23日15点收盘,郑商所玻璃期货合约多数下跌。其中主力合约FG401收盘1606元/吨,跌幅为3.02%,合约持仓量日内减少4781手,总持仓达到86.63万手。

据金十期货APP基差日历,今日玻璃期货主力合约FG401期价基差为384元/吨,较上一交易日有所增加,基差率从17.8%回升至19.3%。

前20席期货公司持仓多个方面数据显示:玻璃期货主力合约今日净持仓-50497手,处于净空头状态,较前一交易日的-43206手有所增加。前20席多头减持12359手,前20席空头减持4857手。有必要注意一下的是,位列前五多空共减仓13689手,其中多头减仓13304手,空头减仓385手。

玻璃未来供给稳中有增的态势不变,需求端暂时持稳。虽然玻璃旺季需求整体表现一般,但产销始终没再次出现大幅回落,玻璃厂没再次出现累库现象,侧面表明刚需仍在。本周玻璃现货价格松动,但跌幅不大,盘面较大的贴水也使得期价跌幅有限。9月份房地产多项数据单月环比增长,但对盘面走势影响不大。“金九银十”的传统旺季即将结束,终端需求暂时没看到明显爆发,随着北方天气转冷,房屋施工将会受一定的影响,或将影响玻璃后续需求。随着“保交楼项目的推进,后续对玻璃需求的提升效果将逐步减弱,而新开工面积下滑的传导使得玻璃中长期需求不容乐观。周末产销有所回落,关注现货价格趋势,未来玻璃盘面重心大概率震荡下移。

在高利润的刺激下,玻璃产线和产能利用率处于高位,玻璃厂库存小幅波动。随着玻璃传统旺季到来,需求预期尚可,加工厂预期将保持一定原片库存,地产政策是否能真的给予玻璃需求的提升也要进一步观察,但需重视预期层面的改善价值,今年玻璃缺乏明确趋势性大方向,供应持续增加,而需求也处于高位,价格跟随日度高频产销数据出现剧烈波动,关注近期产销变动情况。

从需求端来看,加工订单增量不明显,环比季节性改善,但同比依然较弱。供给方面,近期冷修与复产一起进行,整体波动不大,利润高,供给依然保持高位。玻璃目前仓库存储上的压力不大,加上高基差的矛盾,向下跌的难度比较大,但是需求疲软供给高,不具有做多驱动,建议观望为主,关注后续加工订单和地产销售情况。

【金十期货一周精选】马来西亚4月1-20日棕榈油出口量环比增加;广西进入本轮降雨最强时段

【每日天气追踪】美国西部玉米带的部分地区报告了霜冻,对农作物生长有何影响?